车险改革后第二年的保险您想打对折还是翻倍

BMWCHE/2016-01-04/ 分类:驾驶技巧/阅读:

车险改革后,商业车险的费率与风险更加匹配,众多驾驶习惯好、出险频率低的低风险车主将享受更低的车险费率;而高风险车主则承担更多的保费。 ...

备受广大车主关注的商业车险费率改革,继今年6月1日起率先在黑龙江等6个地区启动试点以来,明年将迎来大扩容,保监会表示,将天津、内蒙古、吉林、安徽、河南、湖北、湖南、广东、四川、青海、宁夏、新疆等12地纳入商业车险改革试点范围,试点将在明年1月1日正式启动,意味着国内的商业车险改革试点地区增加到了18个城市。

三大改革 直切车险痛点

一是车辆折旧将纳入保费核算。也就是说,车主在第一次投保时需按照新车价格购买保险,而之后每年就可按照车辆的实际价值折算保费。车辆折旧保险金额也随之变化,新政较之之前的固定保额变的更加灵活也更加人性化。

二是车辆购置价相同但保费不同。举一个简单的例子,同是30万元左右的丰田和宝马车型由于品牌差异和零配件价格差异等诸多因素在维修费用上宝马是大于丰田的,因新车险引入了车型定价机制,由于宝马车型维修费用偏高,所以选购相同价格中豪华品牌车型的车主以后要承担更多的保险费用。

三是出险次数过多保费将翻番,投保100万元的第三者责任险,车主连续三年没出险,按老费率算,保费最多打七折,而新政出台后保费可打六折甚至更低,三责险保费就从原先的1475.6元降至913.81元,而同样投保100万元的三责险,假如车主上一年理赔次数超过5次,按照老费率算,保费要上涨至基准保费的1.3倍;而按照新费率算,保费就要翻番。

责任更多 理赔范围更大

根据上述介绍,车险改革后,车损险保费按照车型确定,保额按照投保车辆的实际价值确定,彻底解决了“高保低赔”的问题,同时,旧车也不用每年都按照新车的购置价计算缴纳车损险保费了。而投保车辆全损时,按照保险金额计算赔付,发生部分损失时,则按照实际修复费用在保险金额内计算赔偿,实现“实保实赔”。

同时,新版《机动车辆商业综合保险示范条款(2014)版》还将“被保险人、驾驶员的家庭成员人身伤亡”列入了承保范围,删减了现行商业车险条款责任免除中的“车上人员在被保险机动车车下时遭受的人身伤亡”、“驾驶证失效或审验未合格”等15项内容,还有盗抢险删除的5项责任免除,倒车镜车灯单独损坏落等以往需要投保了附加险才能获赔的事项,现在都被纳入了主险保险责任。

出险越多 次年保费越高

此次改革,车险费率系数将进一步细化,强调出险与费率挂钩,出险次数越多的车主,要付出的保费就越高,而不怎么出险的车主,就可享受到更优惠的费率。我们来看一下具体比例关系:

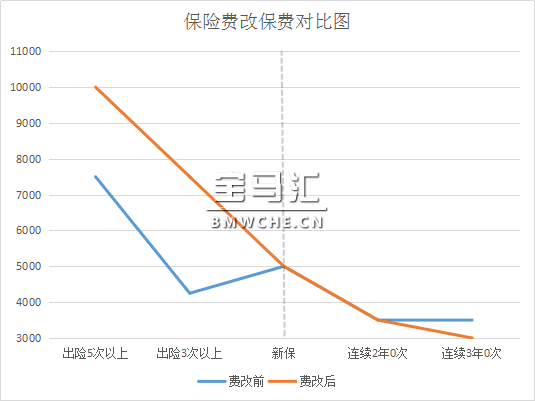

以整车价格在25万元左右的汽车为例,按照全面保险的价格标准,目前市场价在5000元左右一年。在保险费改前后出保次数和次年保费金额的对比非常明显,对于一年内出险大于5次的车主次年的保费将会翻番,而对于连续3年未出保的车主次年保费几乎打了对折。

5000元保费车辆 费改前后对比图

遵守交通规则 开车莫任性

车险改革后,商业车险的费率与风险更加匹配,众多驾驶习惯好、出险频率低的低风险车主将享受更低的车险费率;而高风险车主则承担更多的保费,使保险发挥价格杠杆“奖优罚劣”的功能。

“要获得更低的车险保费,最好的办法就是安全行车。”据相关产保险人士表示,今后开车不要任性了,对于连续3年甚至5年都没有出险的车辆,保险公司给出的车险优惠幅度可能会更大,拿到5折甚至更低的费率都有可能,反之,车险费率就有可能大幅度地提高。

网站声明 1、本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享。

2、本网站所提供的信息,只供参考之用,本网站不保证信息的准确性、有效性、及时性和完整性。

3、如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,[email protected] 我们会及时修改或删除。

2、本网站所提供的信息,只供参考之用,本网站不保证信息的准确性、有效性、及时性和完整性。

3、如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,[email protected] 我们会及时修改或删除。

TAG:

阅读: 扩展阅读:

推荐文章

Recommend article-

行车中误按了熄火键啥情况,对车有损坏吗?

驾驶技巧/阅读:6905 -

为何冬天要换冬季胎?冬夏季轮胎区别

驾驶技巧/阅读:1398 -

宝马后驱车冬季雪天路滑驾驶技巧

驾驶技巧/阅读:2855 -

涨姿势了 让你读懂轮胎上标记的数字和字母

驾驶技巧/阅读:2392 -

宝马车内按键、导航新手快速上手使用指南

驾驶技巧/阅读:1941

热门文章

HOT NEWS